1、有来料加工业务的注意

如果来料加工是委托其他工厂加工的,应在该来料加工手(账)册在海关核销的次年5月15日前做来料加工免税证明核销。

虽然财政部 税务总局公告2020年2号取消了针对来料加工未按期限核销就要改为征税的规定,但并未取消核销手续,因此对委托加工的来料加工业务还应按规定进行核销。

来料加工核销注意两个问题:

(1)海关核销的次年5月15日前(不包含15日当天)进行核销

(2)如果未在5月15日前核销,其工缴费仍然是免税,但必须要进行核销

2、法定类免税申报要在期限内申报

虽然2号公告取消了超期未做免税申报就要改为征税的规定,但是免税申报并未取消,而且针对法定类的免税业务还应该在次年5月申报期截止前办理

根据税务总局公告2012年第24号第九条的规定,出口货物免税申报时间如下:

(1)特殊区域内企业出口的特殊区域内货物、视同出口货物劳务:在出口或销售的次月(按季度进行增值税纳税申报的为次季度)申报期内申报免税

(2)其他企业出口的免税货物劳务:在货物劳务免税业务发生的次月(按季度进行增值税纳税申报的为次季度)

(3)出口的原享受退税的货物劳务,在确定免税的次月申报期内申报

法定类免税业务指的是上述(1)、(2)条所规定的,具体参见财税(2012)39号、税务总局公告2013年第12号、财税(2013)112号等关于免税业务的具体规定,及市场采购出口、蔬菜、跨境电商综试区零售出口无票免税、放弃退(免)税改为免税等等业务。

这类法定类的免税业务还应该业务发生的次月申报期、最晚在次年5月申报期截止前办理免税申报,如果超期的话,根据《中华人民共和国税收征管法》给予处罚、纳税信用扣分等。

注意:期限内未申报免税的不再改为征税。

其他原本退税的,因不符合退税规定而改为免税的,则是在企业确定要免税的次月申报期内申报免税即可(这个空间就大了。。。。。。)

免税如何申报?

免税销售额填报在增值税申报表附表一第18、19栏,减免税明细表的第8、9栏,主表第8、9、10栏次;小规模纳税人填报在申报表第13、14栏及减免明细表;另外免税业务资料应留存备查:

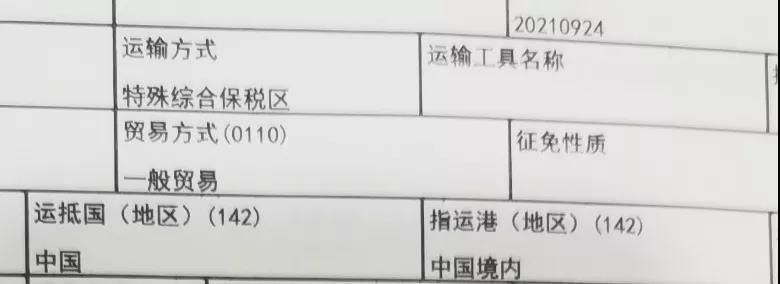

享受免税的出口货物劳务,应将如下单据留存企业备查并按出口日期装订成册:

1.出口货物报关单(如无法提供出口退税联的,可提供其他联次代替);

2. 出口发票;

3. 委托出口的货物,还应提供受托方主管税务机关出具的代理出口货物证明;

4. 属购进货物直接出口的,还应提供相应的合法有效的进货凭证。合法有效的进货凭证包括增值税专用发票、增值税普通发票及其他普通发票、海关进口增值税专用缴款书、农产品收购发票、政府非税收入票据等(市场采购方式出口和跨境电商综合实验区内注册的电商企业通零售出口的,免税时无需提供进货凭证)

北京出口退税代办公司:出口退税全流程服务

北京出口退税代办公司:出口退税全流程服务

咨询热线:13716076809

咨询热线:13716076809