2020-05-06 19:50

在出口退税账务处理时,收入确认时间是报关单的日期,还是按出口日期确定?

《企业会计准则第14号——收入》第四条规定,销售商品收入同时满足下列条件的,才能予以确认:

(1)企业已将商品所有权上的主要风险和报酬转移给购货方;

(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

(3)收入的金额能够可靠地计量;

(4)相关的经济利益很可能流入企业;

(5)相关的已发生或将发生的成本能够可靠地计量。

根据以上理解

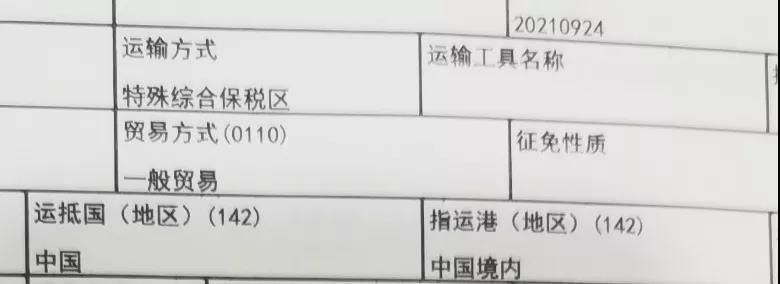

自营出口应以确认已报关、取得运输单据或已经向银行交单作为确认销售收入实现的时间;

委托出口的,应以确认已报关、取得委托出口相关单据或已经向银行交单作为确认销售收入实现的时间。

企业先收汇后发货的,以确认发货时间作为收入实现时间。

我们珍惜您每一次在线咨询,用专业的知识,解答您的退税难题。

让您真正感受到我们的与众不同!

北京出口退税代办公司:出口退税全流程服务

北京出口退税代办公司:出口退税全流程服务

咨询热线:13716076809

咨询热线:13716076809