2020-06-09 15:26

1、关于申报年月:

在出口、进货明细中录入的申报年月,填写时不要小于报关单中的出口日期。

例子:某外贸企业2020年5月出口一批货物,报关单上的出口日期为2020年5月8日,那么该企业填写的申报年月不能填写低于5月,可以使用2020年的5-12月任意一个月份作为申报年月使用(可以使用当前申报年月,具体以当地税务机关要求为准)。

注意:外贸企业不能跨年申报,在申报上一年出口业务时,所属期可选择上年12月作为所属期,比如2020年申报2019年出口的货物,可以填写201912。

2、关于关联号:

关联号的编写规则(根据税务机关要求填写):

①年份+月份+批次+流水号,例如:1905010001;

②年月+流水号,例如:2019050001。

这是目前普遍选用的编写方式,有规律的编写可以防止关联号的重复使用。

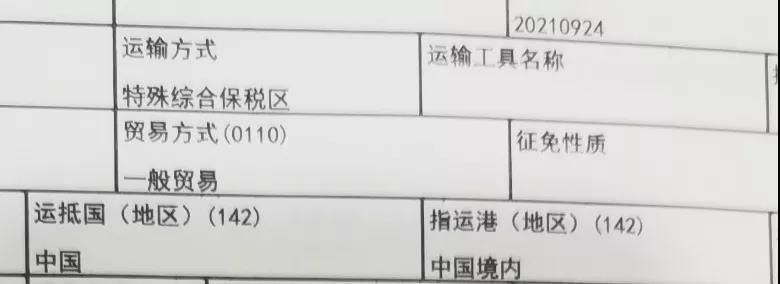

3、关于报关单和发票

按照国家税务总局公告2013年第12号第五条规定,2013年5月1日以后报关出口的货物(以出口货物报关单上的出口日期为准),出口企业或其他单位申报出口退(免)税提供的出口货物报关单上的第一计量单位、第二计量单位,及出口企业申报的计量单位,至少有一个应同与其匹配的增值税专用发票上的计量单位相符,且上述出口货物报关单、增值税专用发票上的商品名称须相符,否则不得申报出口退(免)税。

因此,报关单与对应的增值税专用发票上的商品名称保持一致,而且,报关单上应至少有一个单位与对应增值税专用发票上的一致。

4、进项发票做退税勾选:

外贸企业在进行增值税发票勾选时,用于出口退税的增值税专用发票要注意选择“退税勾选”。同时要注意选择后要通过“退税勾选确认”功能进行确认。只有进行退税勾选的发票才会在数据自检时有相关的信息。

5、换汇成本问题

录入明细时,要合理设定关联号。如果出现换汇成本异常提示,比如换汇成本高的问题,建议检查是否是关联号设置不合理导致,如果在同一关联号下,有不同出口单价的商品,加权平均计算后会导致换汇成本高,这种情况建议尝试拆分关联号,将不同出口单价的商品分开设定关联号。如果关联号设置无误,确实高的情况,应结合实际情况,填写情况说明,同申报数据一同提交。

银信融达是一家专业的财务公司,主要从事企业出口退税,代理记账,工商服务。如果您对外贸企业出口退税流程方面有什么问题,可以随时联系我们,我们给您做专业的解答。

我们珍惜您每一次在线咨询,用专业的知识,解答您的退税难题。

让您真正感受到我们的与众不同!

北京出口退税代办公司:出口退税全流程服务

北京出口退税代办公司:出口退税全流程服务

咨询热线:13716076809

咨询热线:13716076809