最近有客户咨询:我们是一家出口企业,在确认收入时我们是按照查询到报关单的日期,还是按出口日期确定?汇率是按照出口日期,还是当月1日来记账?

关于这个问题,我们给大家梳理一下。

1、2013年12号公告规定:

对生产型企业,企业出口并按会计规定做销售的货物,须在做销售的次月进行增值税纳税申报、免抵退税相关申报及消费税免税申报。

对外贸型企业,出口并按会计规定做销售的货物,须在做销售的次月进行增值税纳税申报。

注意:第一是按会计规定做销售,不是按税法规定;第二,由出口次月改成按会计规定做销售次月,放宽了申报期限。因此,出口并按会计规定做销售是确认出口收入的准确时间!

2、再回到出口收入确认的时间。《企业会计准则第14号——收入》(本准则已修改,执行企业会计准则的非上市企业,自2021年1月1日起施行)第四条规定,销售商品收入同时满足下列条件的,才能予以确认:

(1)企业已将商品所有权上的主要风险和报酬转移给购货方;

(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

(3)收入的金额能够可靠地计量;

(4)相关的经济利益很可能流入企业;

(5)相关的已发生或将发生的成本能够可靠地计量。

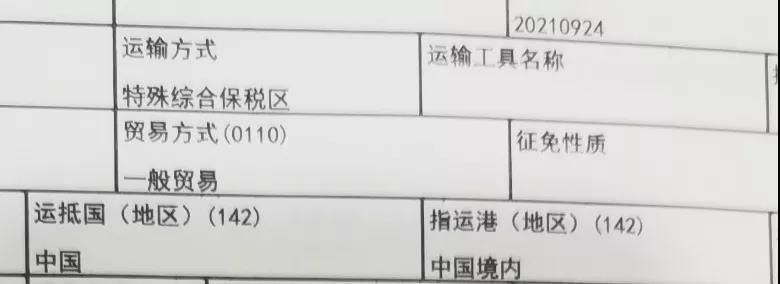

根据以上理解,自营出口宜以确认已报关、取得运输单据或已经向银行交单作为确认销售收入实现的时间;委托出口的,宜以确认已报关、取得委托出口相关单据或已经向银行交单作为确认销售收入实现的时间。企业先收汇后发货的,以确认发货时间作为收入实现时间。

3、纳税人按人民币以外的货币结算销售额的, 其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。 纳税人应在事先确定采用何种折合率,确定后1年内不得变更。

提醒:当月1日的说法不要直接套用。如果当月1日是节假日或公休日,可以上月最后一个工作日人行公布的汇率中间价为据(也有税局规定以下一个工作日汇率为准的)。

5、在现实中有更多的出口企业滞后一段时间才作出口货物的纳税申报,这既违背了会计的权责发生制原则,也违反了以上退税法规,这么做有什么后果?

后果就是:主管税务机关可以依据《税收征管法》第62条进行处罚。

第六十二条纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

注:具体按当地税局要求为准。

北京出口退税代办公司:出口退税全流程服务

北京出口退税代办公司:出口退税全流程服务

咨询热线:13716076809

咨询热线:13716076809